聊聊

吉祥物

欢迎大家关注哦

@「我们」商会·俱乐部·实业公司

在各种场合,这家生于2006年的在线旅行公司,都在不断地提醒人们,从诞生到美国纳斯达克上市,途牛只用了8年。

2014年上市,途牛的高光逐渐黯淡,当年217亿人民币市值的旅行公司,如今只剩6.63亿人民币。

美股的价格,已低于每股1美元,如果这种状态持续90天,途牛将被纳斯达克宣布停止股票交易。

换句话说,那可能是途牛海外之旅的终点。

疫情的确是旅游行业狙击手,但对于途牛来说,只是压倒他的最后一根稻草。

途牛打造的在线旅行产业帝国,上市后便已危机四伏。

1.

财大气粗的牛

即使你不曾参加过跟团游的旅行,但一定曾通过网络平台预定过机票或者酒店。

携程、去哪儿、艺龙、途牛等就是在这些行为上获利的公司。

为了比价,但凡爱好旅游的人,手机里必然有两个甚至更多的此类APP。

但以后,途牛或许不再具有吸引力了,这只牛陷入了生死谜局。

2006年前后,中国旅游市场规模达到1万亿,在线旅游只有携程和在海外成立的艺龙。

蛋糕在变大,吃瓜者寥寥无几。

这是25岁的于敦德创办途牛的背景,他与合伙人创办了途牛,他喜欢旅游,但“酷爱”的是做网站。

在2014年之前,消费者大多还是打卡式的旅游,下车拍照,上车睡觉是人们对跟团游的总结。

对产品体验度要求不高,途牛深耕跟团游,稳扎稳打,业务扩张迅速。

旅游业除了令人产生幸福感之外,充沛的现金流,也受到各路资本青睐,加上于敦德的故事好看,除了新加坡的淡马锡,途牛还吸引了海航、京东的资本,海航一度是途牛的最大股东。

现金流、优质股东、市场定位精准,这个创办8年的企业,在纳斯达克上市时股价一度达到24.99美元,市值约人民币217亿元。

于敦德信誓旦旦,认为中长期实现盈利不是问题。

他写好了故事的开头,但中长期的剧情却失控了。

上市以后,途牛的财报多次出现亏损。

这个情况被当时的市场共识——“以时间换空间,用战略性亏损扩大市场份额”搪塞了过去。

言下之意就是耗下去,直到竞争对手消亡。

做法之一就是烧钱。

在2014年后,途牛砸钱凶猛,尤其是在《爸爸去哪儿》、《中国好声音》、《奔跑吧,兄弟》这一类的热门综艺节目中。

仅仅是《奔跑吧,兄弟》,途牛就砸下1.485亿元拿下合作。

这个做法乍一看像极了前阵子爆雷的瑞幸咖啡——尽管有人说无所谓,毕竟是花美国人的钱,造福中国消费者(鄙视这种说法)。

但与瑞幸相比,途牛的钱似乎没花在“刀刃”(客户)身上。

先犒劳自己,途牛即便是开个年会,也要包下南京奥林匹克体育中心。

然后是扩张,截至2019年,途牛的营业开销超过112亿元。虽然也带来了营收的增长,但随着消费者对旅游产品体验要求的提升,营收增速最终变得乏力。

2016年,10岁的途牛似乎意识到发展陷入困局。于敦德等高层宣布了新的发展策略,其中包括集团化发展、会员战略等,这些决定在业内被视为战略收缩。

开源失效,节流的意义就显得并不大。持续的亏损,途牛终于失去了市场的耐心。

2019年,途牛再次提出转型,用非常拗口的专业术语,表达了一个最朴实的经营策略——吸引客流的同时,降低成本。

接着,疫情就发生了,途牛带着还没来得及解决的问题,陷入更深的泥潭。

2.

陷入资金流、数据陷阱

人们对旅行社的认知通常很简单——收钱,然后给你一个集合的地点,一段奇妙之旅唾手可得。

至于线上还是线下付款,似乎真的没有太大区别。

或许途牛也曾这么认为。

然而途牛过于注重如何收钱揽客,而忽略了用户体验这一环节。

这种状况或许是途牛的机制导致的。

贾欧曾经在途牛某分公司担任产品经理,负责统筹具体的旅游线路,然后包装成产品,上线销售。

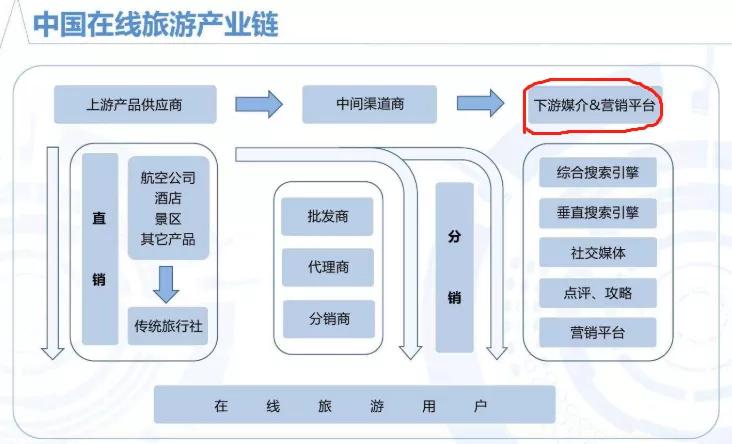

“旅游行业里指的旅行社,其实分两种,一种是专门做批发、不接散客的旅行社;另一种是在市面、以及线上接单的的旅行社,后者通常都不负责线路和行程的制订。”

这就是说,做批发的旅行社负责线路和行程安排,然后低价将团位卖给各个线上或者线下旅行公司。

途牛就是直接面对游客的在线旅行社。旅游产品,基本上都从上游的批发旅行社采购,盈利空间是批零差价以及充裕的现金流,当然,如果想用低价占领市场,也只需要将自己的利润摊薄就能做到,这是途牛扩张时的发展逻辑。

贾欧在加入途牛以前,有近十年的旅行社工作经验,线路设计,高端定制,欧洲踩线、批发线路,航空公司切舱,他都有从业经验。

但2015年加入途牛,在他看来是一段糟糕的从业之旅。

“虽然当时的低价策略在华东做得风生水起,但在广东根本不行,因为广东的客人要的是服务。”

但华东的现金流和快速扩张极易给人造成错觉,途牛就一度喜不自胜。

他们认为规模和数字才是旅游的核心竞争力。

在途牛工作期间,贾欧的工作几乎与产品经理无关:每天不停地做着关于转化率、点击率、成交率的数据报告,而不是和批发商商讨如何优化产品降低价格等工作。

他说是被逼的。

“如果途牛的产品卖得不好,领导的思维是产品呈现不好、要么是网站不够漂亮,或者价格不好,然后让我们在这些方面突破,他不去思考是不是线路本身出了问题,是不是一天要去四个购物点,地接社是不是不专业等等问题。”

贾欧认为造成这种结果,正是途牛的电商思维所致。

南京的途牛总部,毗邻苏宁总部,以及苏宁易购总部和苏宁青创园。

在流行的成功学理论中,始终强调人才是企业的基础,贾欧认为早期从苏宁挖过来的大量人才,是途牛成功和失败的双刃剑。

“成功是因为苏宁带来的电商思维,推进了途牛的低价策略,让途牛陷入了现金流的陷阱中。但因为对采购产品把控能力不足,很多线路的投诉率高,一个在线客服有没办法答复顾客所有的问题,就让途牛用户体验非常糟糕。低价的确能占领市场,但企业钱赔完了的时候,就要恢复正常价格,这个时候途牛就没有任何优势了。”贾欧说。

贾欧试图与批发商谈谈,但管理层却要求他们与批发商压价,继续推行低价促销战略,贾欧回到了优化自己的工作中,新的日报、周报、月报、季报成为头等大事。“他们全部都是为了数字,根本不在乎产品,用完全电商的思维做旅行社注定走不远的”。

贾欧在同一年离职了,途牛没有挽留,而是信誓旦旦地提出要扩大规模,在广州要招500名员工。

今年4月,又裁了一批人,贾欧说他们如今只有十几个人了。

3.

退市还是被兼并

疫情爆发前,途牛将业绩拐点押在今年的五一黄金周。

在途牛2019年末发布的预测中,2020年五一黄金周出游人次将达到4.5亿左右。

疫情冰冻了全球的旅游业,人算不如天数,拐点不会出现。

途牛的股东开始离场。作为途牛的最早投资者,淡马锡早在去年就开始减持。

2020年4月2日,淡马锡再次减持至4.99%,从此淡马锡不再是途牛的实益拥有人。

接着途牛2019年报出台,2019年第四季度净亏损扩大至3.671亿元。年报还显示,受疫情影响,预计2020年第一季度净收入将同比下降65%至75%。

照此计算,过去的6年,途牛累计亏损将近60亿。

这些数字让途牛每股跌破1美元,市值不足1亿美元,尽管瑞幸咖啡也有类似遭遇,但目前还有11.11亿美元的市值(截止北京时间4月21日21点)。

新的麻烦接踵而来,途牛高层的人士变动已经持续数年,尽管他们不断试图填补职位空缺,但首席技术官(CTO)和首席财务官(CFO)的职位都已空缺。

在回天乏力的同时,途牛正面临强制退市的风险;业务深陷亏损泥潭,扭亏为盈无望;资金链断裂,现金回流无望。

在业内人士看来,这些都是濒临破产的信号,而在目前的状态下,也很难想象有资本愿意接盘途牛。

途牛不能将这一切归咎疫情,作为旅游行业,热爱是旅游一回事,而且热爱旅游的人几乎全球都是,个性化和注重用户体验和专业才是根本。

途牛的倒下或许并不会获得太多同情,唯一的损失可能是失去了一个比价参考,毕竟对热爱旅游的人来说,那片海在,山在,美食和笑脸都在。

栏目介绍

▼

早安·八点问候

聊城市摄影师俱乐部

聊城市调酒师培训中心

晚安·八点资讯

跟着「我们」® 去旅行

http://www.jiangbeishuicheng.com/mobile/article/detail/id-10730.html

「我们」® 品牌

「我们」® 商会丨俱乐部丨实业公司

http://www.jiangbeishuicheng.com/mobile/article/detail/id-10949.html

地址

山东聊城东昌府区兴华东路7号

山东聊城光岳路华胜-奔驰宝马奥迪专修店

电话

点击电话 直接拨打